Управление денежным оборотом. Учет временной ценности денег в финансовом управлении.

«Управление денежным оборотом. Учет временной ценности денег в финансовом управлении

Переход к рынку открывает новые возможности приложения капитала: - вложение его на депозиты в коммерческие банки, - участие в различных инвестиционных проектах; - создание собственных предприятий; - приобретение ценных бумаг, - приобретение недвижимости и т.п.

При этом размещая капитал предприятие рассчитывает не только в будущем вернуть вложенную сумму, но и получить экономический эффект – обратный приток денежных средств и Прибыль.

Таким образом, деньги приобретают еще одну характеристику – временную ценность. Этот параметр можно рассматривать в двух аспектах:

1) это обесценение денежной наличности за определенный промежуток времени, вызванное инфляцией:

2) это прирост капитала в результате его обращения на финансовом рынке и в хозяйственном механизме эффективно функционирующих предприятий.

Фактор времени, особенно в долгосрочных операциях, играет не меньшую роль, чем размеры денежных сумм. Необходимость учета временного фактора вытекает из cущности:ущности: - инфляции, - финансирования и кредитования.

Необходимость учета временного фактора в принципе предопределена неравноценностью денег, относящихся к разным моментам времени.

Очевидно, что 1000 руб., полученных через 5 лет, не равноценны этой же сумме, поступившей сегодня, даже если не принимать во внимание инфляцию и риск их неполучения через 5 лет.

Неравноценность 2-х одинаковых по абсолютной величине сумм связана прежде всего с тем, что имеющиеся сегодня деньги могут быть инвестированы и принести доход в будущем. Полученный доход, в свою очередь, может быть реинвестирован и т.д.

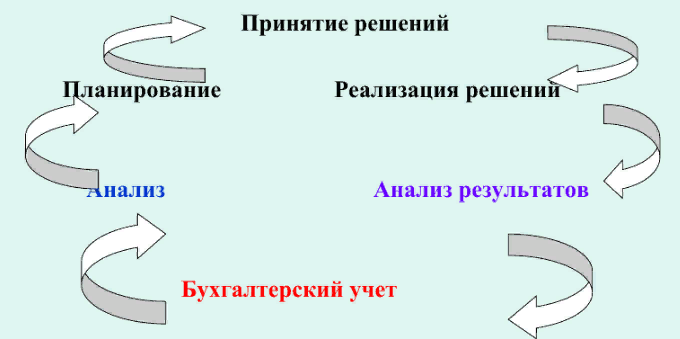

Управление любой экономической категорией, (в т. ч. и денежными потоками организации), предполагает проведение нескольких этапов управленческой деятельности менеджментом организации

Для управления денежными потоками необходимо прежде всего наладить учет денежных средств. Денежные средства организации могут находиться в виде:

- наличных денег,

- денежных документов на расчетных, текущих, специальных счетах в банках,

- в аккредитивах,

- в чековых книжках и т. д.

Для обобщения информации о наличии и движении денежных средств предназначены следующие счета: 50 «Касса»; 51 «Расчетный счет»; 52 «Валютный счет»; 55 «Специальные счета в банках»; 57 «Переводы в пути».

Основным источником информации о денежных потоках страховой организации является «Отчет о движении денежных средств страховщика (Ф.4 –страховщик)».

В Отчете о движении денежных средств страховщика (Ф.4) указывается информация о:

1 Денежных потоках, связанных с текущими операциями.

2 Денежных потоках, связанных с инвестиционными операциями.

3 Денежных потоках, связанных с финансовыми операциями. В каждом из этих трех разделов указана информация: - о поступлении денежных средств; - о произведенных платежах денежными средствами; - о сформировавшемся «Сальдо» (итоге, представляющем собой разницу между поступившими и израсходованными денежными средствами).

4 сформировавшемся итоговом «Сальдо», где учтены все поступления и все платежи, связанные с текущей, инвестиционной и финансовой деятельностью (стр. 4400 ф.4);

- остатках денежных средств, имевшихся у страховщика на начало отчетного периода (стр. 4450 ф.4);

- остатках денежных средств, имевшихся у страховщика на конец отчетного периода (стр. 4500 ф.4).

Кроме того, в последней строке «Отчета о движении…» (стр. 4300 Ф.4) указана «Величина влияния изменения курса иностранной валюты по отношению к рублю».

Вы можете задать любые вопросы лично автору статей во всплывающем окне в правом нижнем углу

а также на электронную почту : mailto@idolgi.ru с пометкой HELP!