«Налогообложение юридических и физических лиц» Виды налогов. Основные налоги РФ и налогообложение.

«Виды налогов»

Страховые организации являются плательщиками налогов и сборов в соответствии с действующими законодательством.

Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований»

Налоги подразделяют на федеральные, региональные и местные.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

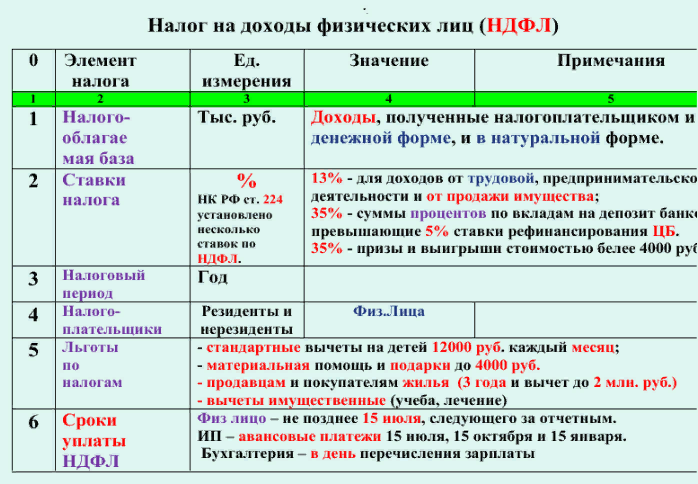

3) налог на доходы физических лиц;

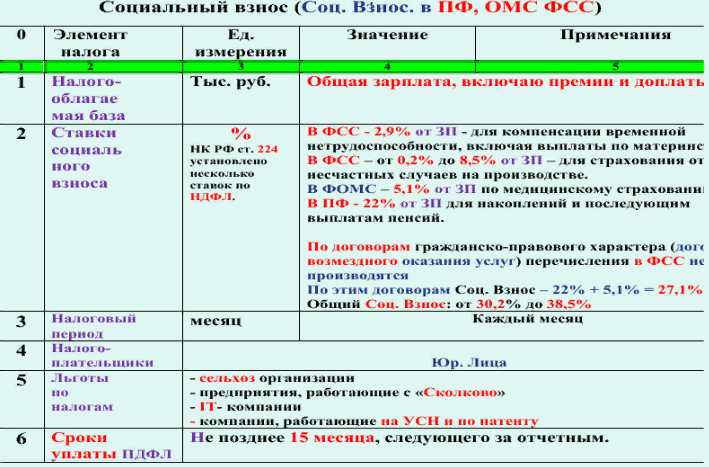

4) социальный взнос (раньше единый социальный налог);

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся: 1) земельный налог; 2) налог на имущество физических лиц. У каждого налога есть 5-У ть элементов: 1) Налогооблагаемая база. 2) Ставки налога. 3) Налоговый период. 4) Налогоплательщики. 5) Льготы по налогам.

«Основные налоги РФ и налогообложение»

Основные налоги РФ и налогообложение.

1 НДС. 2 НДФЛ. 3 Социальные Взносы. 4 Налог на прибыль. 5 Налог на имущество.

Налог на прибыль.

Плательщиками налога на прибыль являются организации, осуществляющие в России предпринимательскую деятельность и имеющие объект налогообложения – прибыль. Филиалы и другие обособленные подразделения организаций, имеющие отдельный баланс и расчетный или текущий счет, также уплачивают налог на прибыль.

Не являются плательщиками налога на прибыль организации, деятельность которых подпадает под специальные режимы налогообложения. Исключены из категории плательщиков и организации, налогообложение которых осуществляется в соответствии с Федеральными законами «О едином налоге на вмененный доход для определенных видов деятельности», «О налоге на игорный бизнес».

К доходам в целях налогообложения относятся доходы от реализации товаров, работ, услуг, ценных бумаг и имущественных прав, то есть выручку и прочие доходы. Выручка от реализации определяется исходя из всех поступлений, выраженных в денежной или натуральной формах и связанных с расчетами за реализованные товары, работы, услуги, имущество или имущественные права.

Все остальные полученные налогоплательщиком доходы, не связанные с реализацией, считаются прочими доходами. Перечень этих доходов достаточно широк и полностью приведен в Налоговом кодексе

Не учитывается в составе доходов также имущество,

1) полученное в форме залога или задатка в качестве обеспечения обязательств,

2) полученные в форме залога в виде вкладов или взносов в уставный капитал организации,

3) в виде безвозмездной помощи. Не включаются в состав доходов налогоплательщика средства, полученные:

-по договорам кредита или займа, а также суммы, полученные в погашение заимствований

-на целевое финансирование.

Бухгалтерский учет по налогам и взносам.

Все операции по начислению налогов отображаются по кредиту счета 68 Для отображения всех операций по соответствующему налогу к нему открывают специальный субсчет счета 68 (сч. 68-1, сч. 68-2 и т.д).

Все операции по начислению социального взноса в государственные внебюджетные фонды: Пенсионный фонд, Фонд обязательного медицинского страхования Фонд социального страхования отображаются по кредиту счета 69 Для отображения всех операций по соответствующему взносу к нему открывают специальный субсчет счета 69 (сч. 69-1, сч. 69-2 и т.д).

Вы можете задать любые вопросы лично автору статей во всплывающем окне в правом нижнем углу

а также на электронную почту : mailto@idolgi.ru с пометкой HELP!