1.Планирование деятельности организаций и проблемы, связанные с ним. 2.Основной бюджет организации и его содержание.

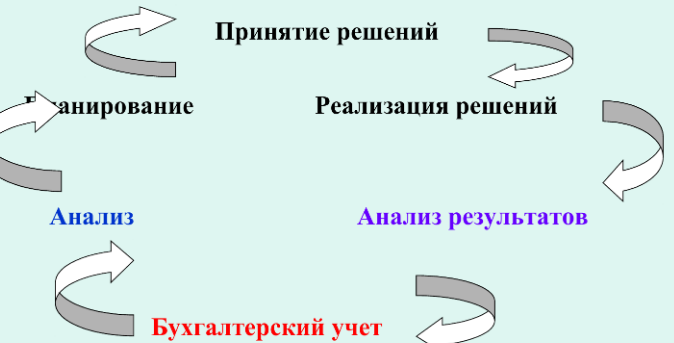

Система управления любой экономической категорией предполагает реализацию следующих этапов: 1 Учет 2 Анализ 3 Планирование 4 Принятие решений (проведение управленческих мероприятий) 5 Анализ полученных результатов 6 Корректировку планов или решений 7 Учет и т. д.

Управление любой экономической категорией, в том числе и выручкой, и себестоимостью и конечными финансовыми результатами предполагает цикличное выполнение следующих видов работ:

Планирования деятельности организаций, в начале 90-х, посчитали ненужной работой и стали: - сокращать работников ПЭС; - сокращать планово- экономические отделы; - перестали подготавливать плановиков в ВУЗах; - «растворять плановиков» в коллективах работников финансово-экономических служб организаций.

Система планирования на многих предприятиях была благополучно разрушена.

Однако попытки возродить и воссоздать вновь систему планирования деятельности организаций не везде увенчались необходимыми результатами.

Планирование на многих предприятиях продолжает быть: - растянутым по времени - очень трудоемким - ориентированным не на продажи, а на производственные возможности - непригодным для оперативного применения - оторванным от планируемых показателей финансовой отчетности:

Как следствие этих причин: 1 Работники ПЭС работают «изолированно» от других финансово-экономических служб организаций. 2 Оперативные планы предприятия становятся «несовместимыми» финансовыми планами организаций. 3 Ни один из показателей оперативных планов не находит отражения в прогнозной (планируемой) финансовой отчетности. 4 Оперативные планы предприятия становятся «непригодными» для их использования в оперативном управлении организаций.

«Основной бюджет предприятия и его содержание»

Основной бюджет – количественно и финансово определенное выражение производственных, хозяйственных, инвестиционных и маркетинговых планов руководства.

Основной бюджет – связующее звено между различными планами руководства

Основной бюджет предприятия состоит из:

I. Операционного бюджета предприятия.

II. Финансового бюджета предприятия.

В свою очередь Типовой операционный бюджет включаются:

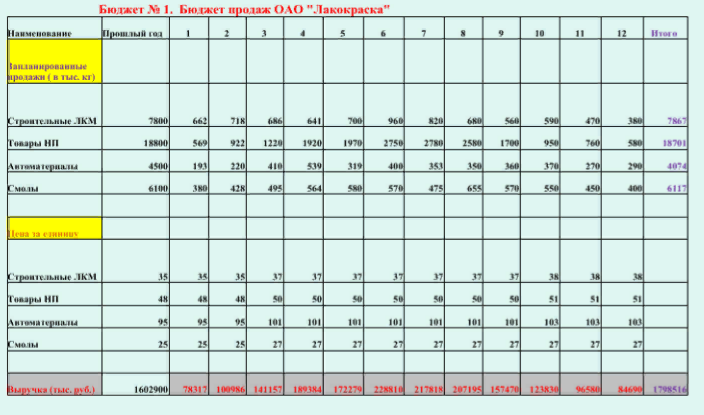

1 Бюджет № 1 «Бюджет продаж».

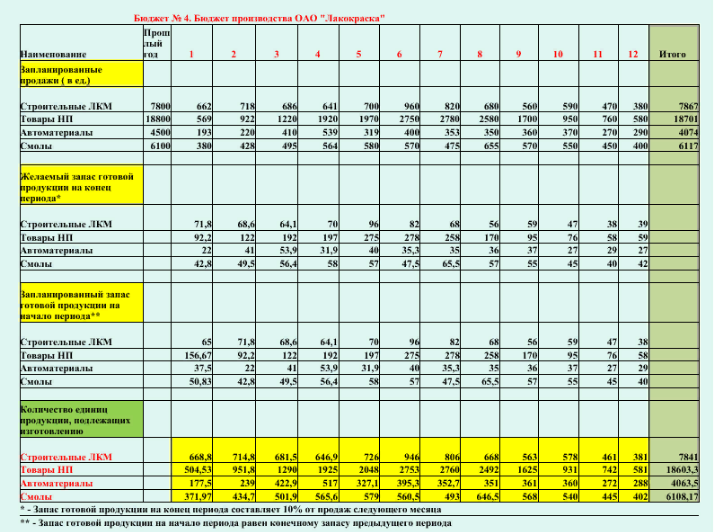

2 Бюджет № 2 «Бюджет производства».

3 Бюджет № 3 «Бюджет производственных запасов».

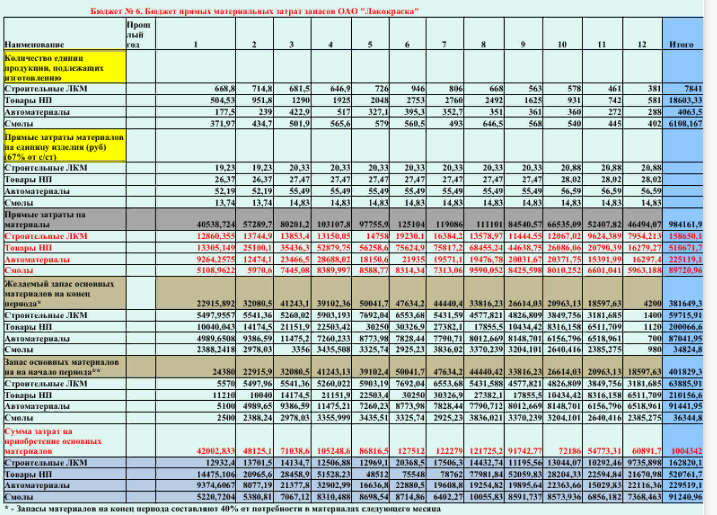

4 Бюджет № 4 «Бюджет прямых затрат на материалы».

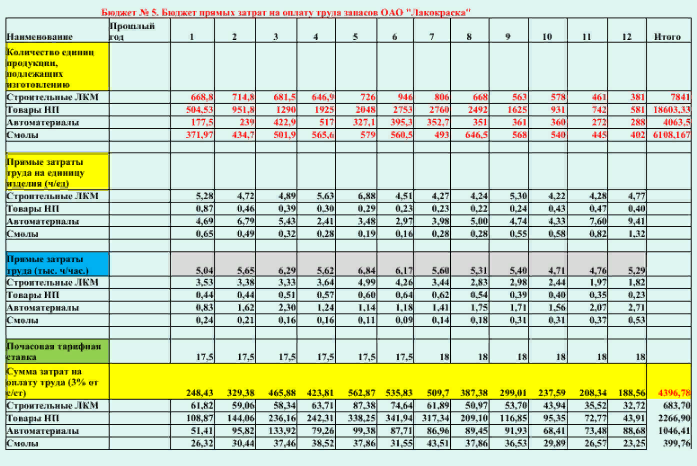

5 Бюджет № 5 «Бюджет прямых затрат на оплату труда».

6 Бюджет № 6 «Бюджет производственных накладных расходов»

7 Бюджет № 7 «Бюджет коммерческий расходов».

8 Бюджет № 8 «Бюджет управленческих расходов».

9 Бюджет № 9 «Бюджет налоговых выплат».

10 Бюджет № 10 «Прогнозный отчет о прибылях и убытках».

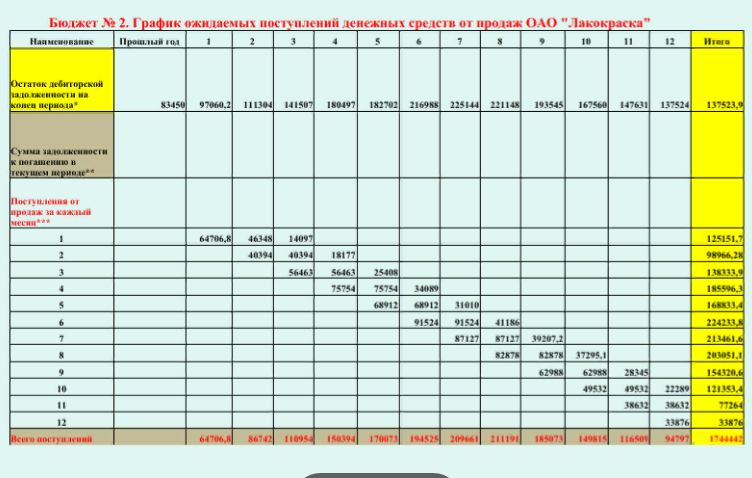

11 Бюджет № 11 «Прогнозный отчет о движении денежных средств».

12 Бюджет № 12 «Прогнозный бухгалтерский баланс».

13 Бюджет № 13 «Инвестиционной бюджет производственных запасов».

Бюджет № 1 «Бюджет продаж».

Бюджет продаж – операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции.

V = ∑ (Ni * Цi), где V – планируемая выручка Ni – количество товаров (работ, услуг) i-го наименования Цi – цена единицы реализуемых товаров (работ, услуг) i-го наименования (см. бюджет 1)

Бюджет № 2 «Бюджет производства».

Бюджет производства – это производственная программа, которая определяет запланированные номенклатуру и объем производства в бюджетном периоде (в натуральных показателях).

Бюджет № 2 опирается на бюджет продаж,.

Необходимый объем выпускаемой, производимой продукции (Vпрi ) определяется как планируемый объем продаж (V продажi) плюс желаемый запас продукции на конец периода (Зап.к.месi) минус запасы готовой продукции на начало периода (Зап.н.месi). Vпрi = V продажi + Зап. к.месi - Зап. н.месi,

Например: Vпрi =1800 = 3000 пл. продажи + 1500 рез к.мес. - 2700 нач. мес. (см. бюджет 2)

Бюджет № 3 «Бюджет производственных запасов».

Бюджет производственных запасов должен отражать планируемые уровни запасов сырья, материалов и готовой продукции. Бюджет № 3 подготавливается в стоимостном выражении и призван количественно представить объемы необходимых запасов. Информация бюджета № 3 используется и при составлении прогнозного баланса и отчета о прибылях и убытках . (см. бюджет 5)

Бюджет № 4 «Бюджет прямых затрат на материалы».

Бюджет прямых затрат на материалы – это количественное и стоимостное выражение планов относительно затрат на использование и приобретение основных видов сырья и материалов. Объем закупок сырья и материалов рассчитывается как объем использования плюс запасы на конец периода и минус запасы на начало периода; Vзакупкиi = V исп.i + Зап. к.месi - Зап. н.месi,

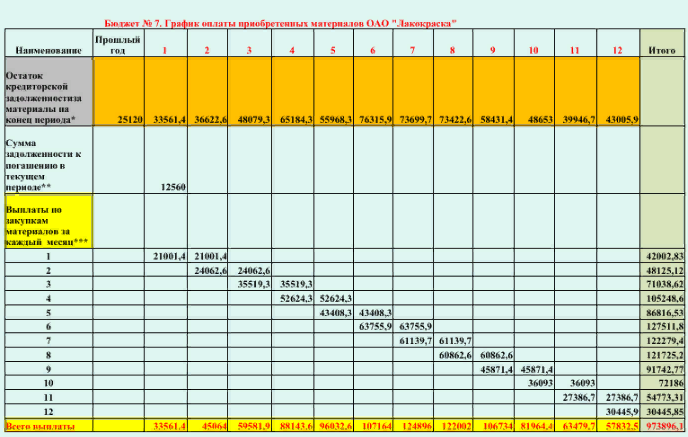

Например : Vзакупкиi = 300т = 500т исп.i + 25т рез к.месi – 70т нач. месi. Бюджет № 4 составляется с учетом сроков и порядка погашения кредиторской задолженности на материалы. (см. бюджет 6)

Бюджет № 5 «Бюджет прямых затрат на оплату труда».

Бюджет прямых затрат на оплату труда – это количественное и стоимостное выражение планов относительно затрат на оплату труда основного производственного персонала.

Бюджет № 5 составляется исходя из данных бюджета производства (Бюджета №2), данных о производительности труда и ставок оплаты труда основного производственного персонала.

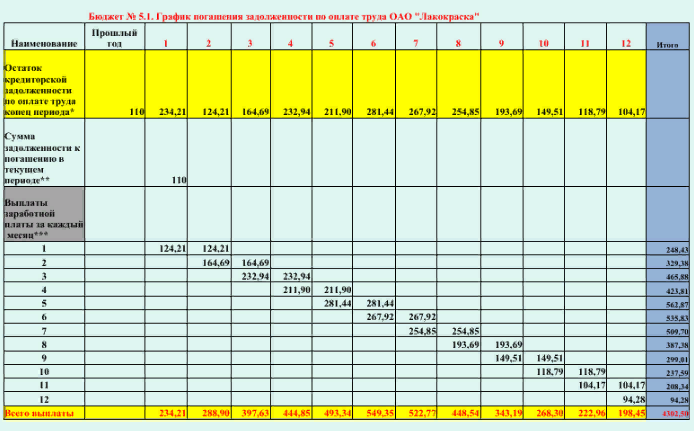

В бюджете № 5 стараются выделяют фиксированную и сдельную часть затрат на оплату труда. (см. бюджет 8)

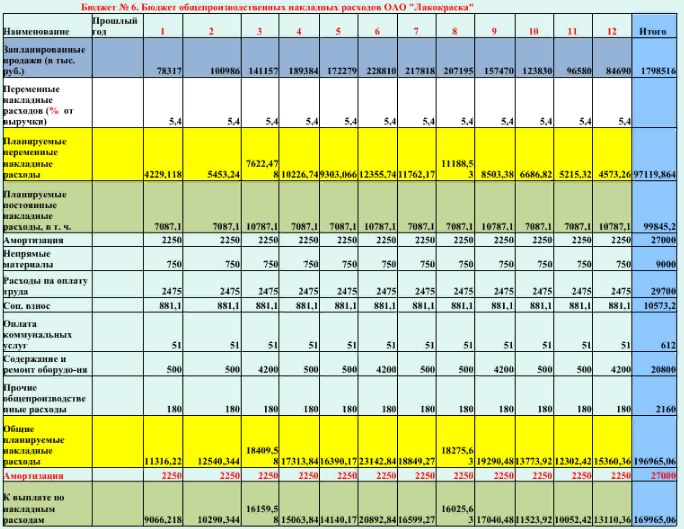

Бюджет № 6 «Бюджет производственных накладных расходов»

Бюджет производственных накладных затрат – это стоимостное выражение планов относительно всех затрат компании, связанных с производством продукции за исключением прямых затрат на материалы (Бюджет № 4) и прямых затрат на оплату труда (Бюджет № 5).

Бюджет №6 включают в себя постоянную и переменную части. Постоянная часть (отопление, охрана, пуско-наладачные работы, техника безопасности, связь, амортизация, текущий ремонт и т.д.) планируется в зависимости от реальных потребностей Производства.

Переменная часть использует подход, основанный на нормативах (транспорт, электроэнергия, пар, вода, смазка и т.д). (см. бюджет 9)

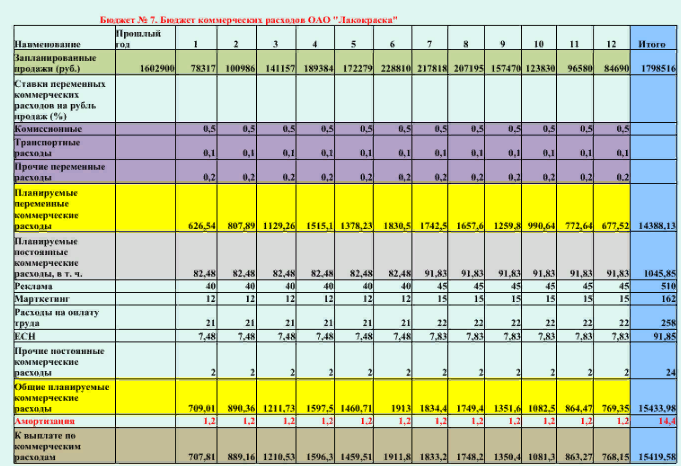

Бюджет № 7 «Бюджет коммерческих расходов».

Бюджет № 7 - финансово определенные затраты, связанные рекламой и продвижением товаров (работ, услуг). Расчет коммерческих расходов должен соотноситься с объемом продаж

. Не следует ожидать повышения объема продаж, снижая финансирование мероприятий по стимулированию сбыта. Большинство затрат на сбыт планируется в процентном отношении к объему реализации . В бюджет коммерческих расходов включают расходы на рекламу, по хранению, страховке и складированию продукции. (см. бюджет 3).

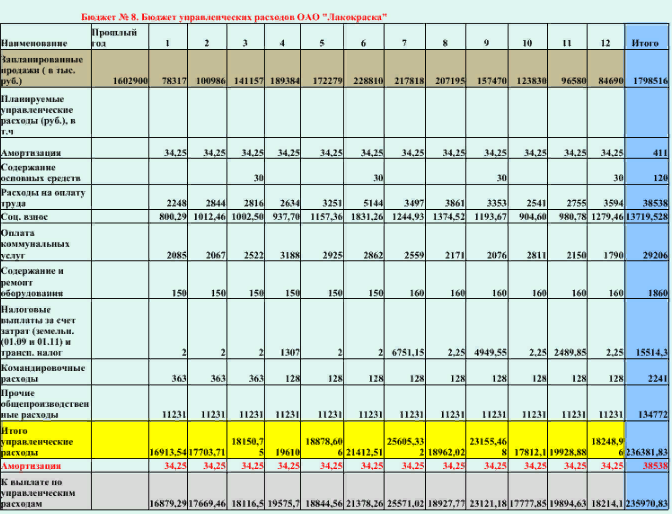

Бюджет № 8 «Бюджет управленческих расходов».

Бюджет управленческих расходов – это плановый документ, в котором приведены расходы, связанные с содержанием аппарата управления организации. Большинство управленческих расходов носит постоянный характер (Оклады, аренда офисов, канц товары, связь и т.д).

Переменная часть планируется с помощью нормативов, в котором роль базового показателя, как правило, играет выручка (премии, транспортные расх). (см. бюджет 11)

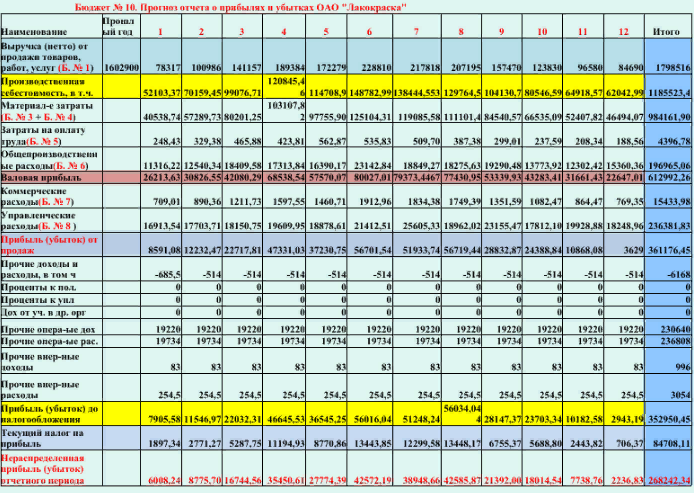

ББюджет № 10 «Прогнозный отчет о прибылях и убытках».

Бюджет № 10– это аналог формы № 2 «Отчета о прибылях и убытках». Прогнозный отчет о прибылях и убытках составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции, коммерческих, управленческих расходах и текущих расходах. (см. Бюджеты № 1, № 3-№ 9) организации. (см. бюджет 14)

Вы можете задать любые вопросы лично автору статей во всплывающем окне в правом нижнем углу

а также на электронную почту : mailto@idolgi.ru с пометкой HELP!