1 Сущность финансового прогнозирования. 2 Двухфакторная экономико-математическая модель прогнозирования возможного банкротства. 3 Пятифакторная экономико-математическая модель прогнозирования возможного банкротства.

«Сущность финансового прогнозирования»

Первым финансовым аналитиком, разработавшим подобную модель был В.Х. Бивер В последующем появились модели: - Лиса; - Таффлера; - Тишоу; -Чессера; Но, самое широкое применение при прогнозировании возможного банкротства организаций нашли модели Э. Альтмана (2-х и 5-ти факторные ЭММ)

«Двухфакторная экономико- математическая модель прогнозирования возможного банкротства»

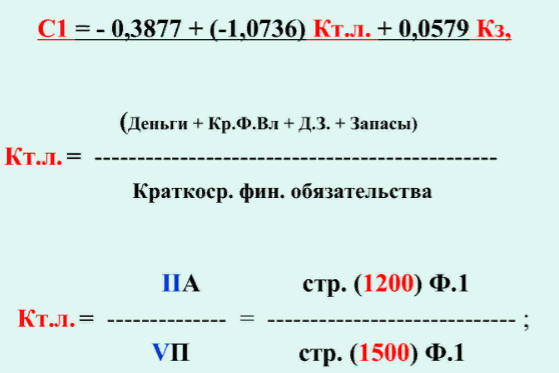

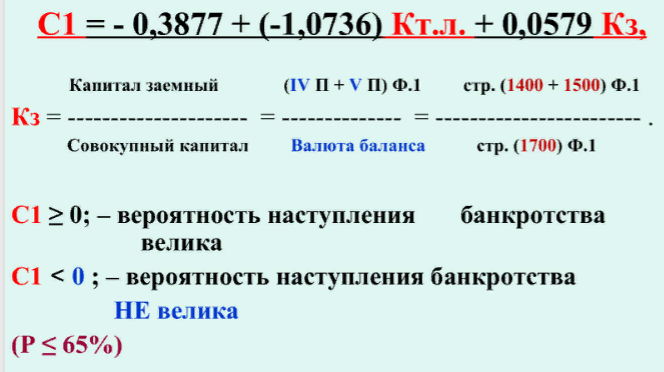

C1 = - 0,3877 + (-1,0736) Кт.л. + 0,0579 Кз,

С1 - показатель вероятности возможного банкротства;

Кт.л. – коэффициент текущей ликвидности, характеризующий потенциальную платежеспособность предприятия;

Кз – коэффициент удельного веса заемных средств в пассивах предприятия, характеризующий финансовую устойчивость предприятия.

«Пятифакторная экономико-математическая модель прогнозирования возможного банкротства»

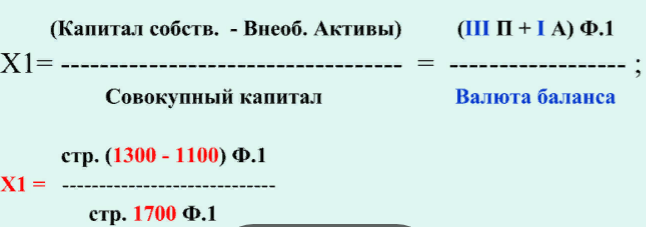

Z = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 0,999 Х5, где

Z - показатель вероятности возможного банкротства;

Х1 - удельный вес собственных оборотных средств в имуществе предприятия;

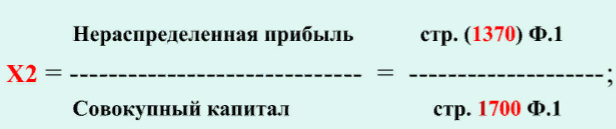

Х2 - удельный вес реинвестированной чистой прибыли в составе совокупных источников финансирования деятельности предприятия;

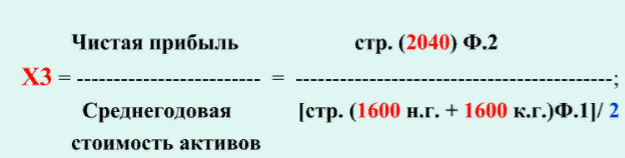

Х3 - рентабельность активов предприятия;

Х4 - показатель соотношения стоимости акционерного капитала предприятия и его заемных средств;

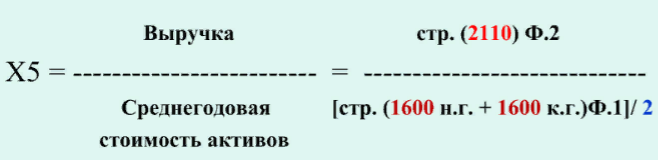

Х5 - оборачиваемость активов предприятия.

Х1 - удельный вес собственных оборотных средств в имуществе предприятия;

Х2 - удельный вес реинвестированной чистой прибыли в составе совокупных источников финансирования деятельности предприятия;

Х3 - рентабельность активов предприятия;

Х4 - показатель соотношения стоимости акционерного капитала предприятия и его заемных средств;

Х5 - оборачиваемость активов предприятия.

Если:

Z < 1,8 – Вероятность наступления банкротства очень высока

1,8 ≤ Z < 2,7 – Вероятность наступления банкротства находится на среднем уровне

2,7 ≤ Z < 3,0 – Вероятность наступления банкротства не велика

3,0 ≤ Z – Вероятность наступления банкротства ничтожно мала (Р ≤ 90%)