1.Четырехфакторная экономико-математическая модель прогнозирования возможного банкротства Иваницкого В.П. (Иркутская академия).

2. Пятифакторная экономико-математическая модель прогнозирования возможного банкротства Р.С. Сайфуллина и Г.Г.Кадырова.

3. Шестифакторная экономико-математическая модель прогнозирования возможного банкротства О.П. Зайцевой.

4. Пятифакторная экономико-математическая модель прогнозирования возможного банкротства Г.В. Савицкой.

5. Восьмифакторная экономико-математическая модель прогнозирования возможного банкротства А.Б. Перфильева

Четырехфакторная экономико-математическая модель прогнозирования возможного банкротства Иваницкого Виктора Павловича (Иркутская академия - 2002 г.).

R = 8,38*К1 + К2 + 0,054*К3 + 0,63*К4,

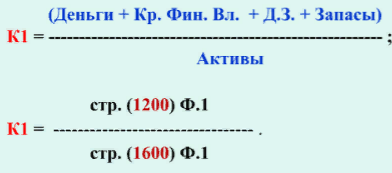

К1 – финансовый коэффициент, рассчитываемый как отношение оборотного капитала к суммарной стоимости активов организации; К2 – отношение чист прибыли организации к собственному капиталу этой организации; К3 – отношение выручки от реализации к суммарной стоимости активов этой организации; К4 – отношение чистой прибыли к интегральным затратам..

К1 – финансовый коэффициент, рассчитываемый как отношение оборотного капитала (оборотных активов) к суммарной стоимости активов организации;

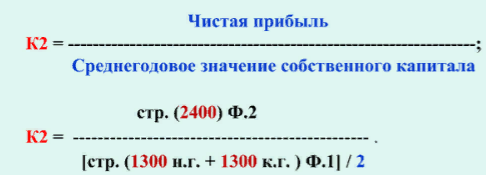

К2 – финансовый коэффициент, рассчитываемый как отношение чистой прибыли организации к собственному капиталу этой организации;

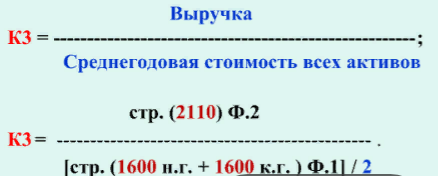

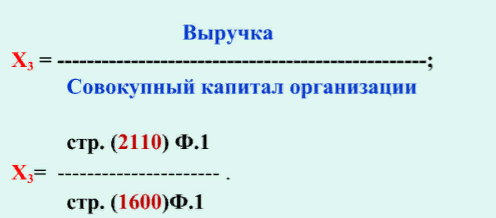

К3 – финансовый коэффициент, рассчитываемый как отношение выручки от реализации к суммарной стоимости активов этой организации;

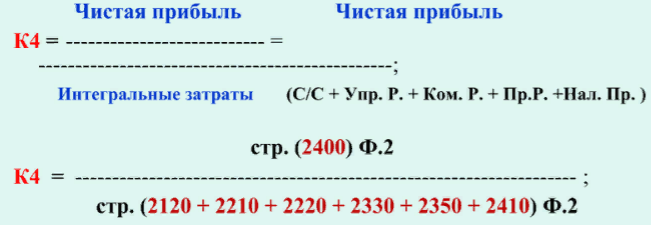

К4 – финансовый коэффициент, рассчитываемый как отношение чистой прибыли к интегральным затратам.

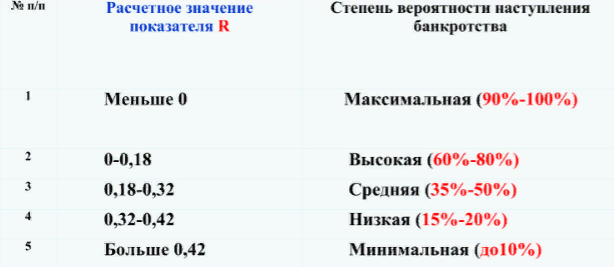

Исходя из полученного расчетного значения показателя R иркутские экономисты предлагают оценивать вероятность наступления банкротства анализируемой организации посредством показателей таблицы

Основные недостатки модели: 1 Критерии, предложенные иркутскими экономистами, никак не дифференцированы по отраслям , по сферам приложения капитала (промышленность, строительство, сфера услуг, транспорт, сельское хозяйство и т.п.).

2 Слишком мало коэффициентов характеризуют основные качественные характеристики финансового состояния организации:

3 Не очень высокий уровень достоверности сделанных прогнозов.

4 Экономический смысл второго коэффициента (К2 = чистая прибыль/ к собственному капиталу) не вполне ясен, так как прибыль формируется в результате использования как собственного, так и заемного капитала.

Пятифакторная экономико-математическая модель прогнозирования возможного банкротства Р.С. Сайфуллина и Г.Г.Кадырова.

R = 2Ко + 0,1Кт.л. + 0,08Ки + 0,45Км + Кпр, где

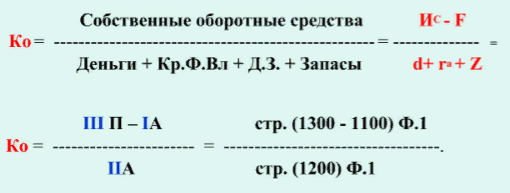

Ко – коэффициент обеспеченности собственными средствами;

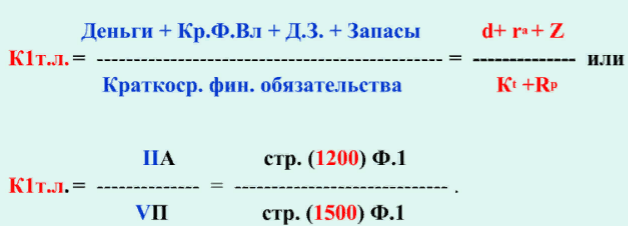

Кт.л. – коэффициент текущей ликвидности;

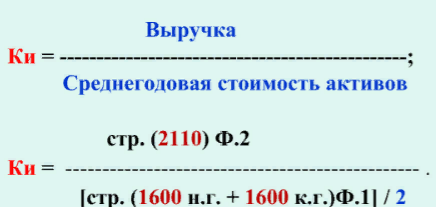

Ки – коэффициент оборачиваемости активов;

Км – коммерческая маржа (рентабельность реализации продукции);

Кпр – рентабельность собственного капитала.

Ко – коэффициент обеспеченности собственными средствами, рассчитываемый как отношение собственных оборотных средств к стоимости оборотных активов;

Кт.л. - коэффициент текущей ликвидности;

Ки – коэффициент оборачиваемости активов, рассчитываемый как отношение выручки к среднегодовой стоимости активов;

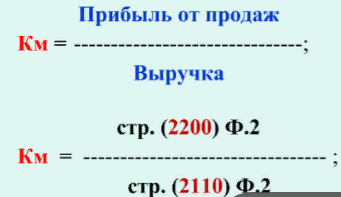

Км – коммерческая маржа (рентабельность реализации продукции), рассчитываемый как отношение прибыли от продаж к выручке.

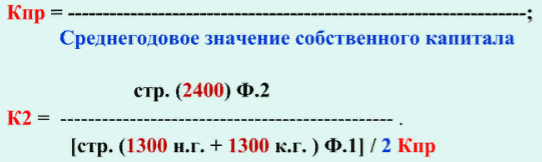

Кпр – рентабельность собственного капитала -финансовый коэффициент, рассчитываемый как отношение чистой прибыли организации к собственному капиталу этой организации;

Если:

R < 1 – Финансовое состояние следует признавать неудовлетворительным, а вероятность наступления банкротства очень высока

R = 1 – Финансовое состояние следует признавать удовлетворительным, а вероятность наступления банкротства находится на среднем уровне

R > 1 – Финансовое состояние следует признавать хорошим, а вероятность наступления банкротства не велика

Пятифакторная экономико-математическая модель прогнозирования возможного банкротства сельскохозяйственных организаций Г.В. Савицкой. (1995 г.)

Z = 0,111 Х1 + 13,239Х2 + 1,676Х3 + 0,515Х4 +3,80Х5.

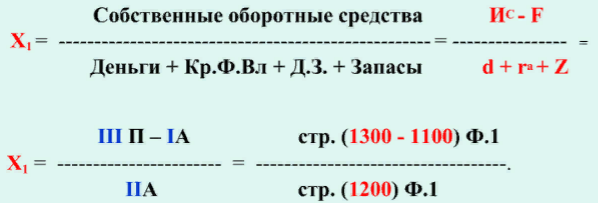

Х1 - доля собственного оборотного капитала в оборотных активах;

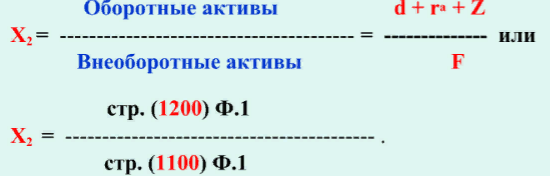

Х2 – отношение оборотного капитала к основному (оборотных активов к внеоборотным активам);

Х3 – коэффициент оборачиваемости совокупного капитала;

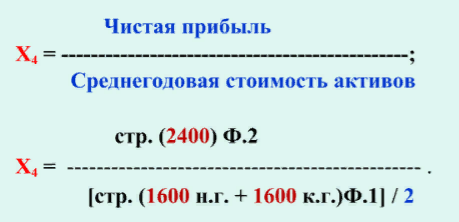

Х4 – рентабельность активов предприятия;

Х5 – коэффициент финансовой независимости (коэффициент автономии)

Х1 - доля собственного оборотного капитала в оборотных активах

Х2 – отношение оборотного капитала к основному (оборотных активов к внеоборотным активам)

Х3 – коэффициент оборачиваемости совокупного капитала (совокупных активов)

Х4 – рентабельность активов предприятия;

Z = 0,111 Х1 + 13,239Х2 + 1,676Х3 + 0,515Х4 +3,80Х5 Если:

Z < 1,0 – Вероятность наступления банкротства сельскохозяйственной организации практически 100%-я.

1,0 ≤ Z < 3,0 – Вероятность наступления банкротства сельскохозяйственной организации очень высока

3,0 ≤ Z < 5,0 – Вероятность наступления банкротства сельскохозяйственной организации находится на среднем уровне

5,0 ≤ Z < 8,0 – Вероятность наступления банкротства сельскохозяйственной организации находится не велика

8,0 ≤ Z – Вероятность наступления банкротства сельскохозяйственной организации ничтожно мала

(Р ≤ 70%)

«Российская восьмифакторная экономико- математическая модель прогнозирования возможного банкротства»

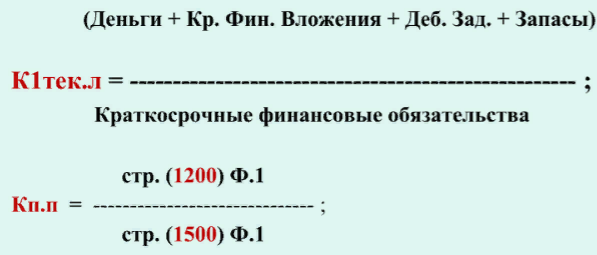

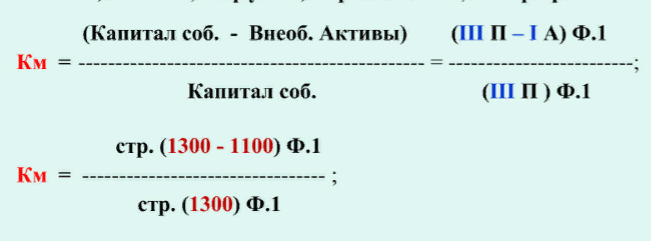

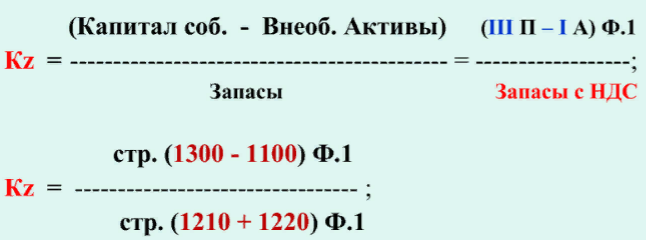

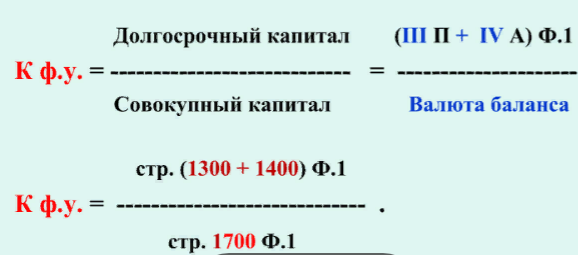

W(X)i = 9,2 Кабс.л + 5,1 Кп.п + 2,5 К1тек.л + 0,52 Км + 0,08 Кz + 6,2 Кф.у. + 4,3 Креал.ст. + 10,6 Кнер.пр. где

W(X)i – обобщающий показатель финансового состояния I-го анализируемого предприятия.

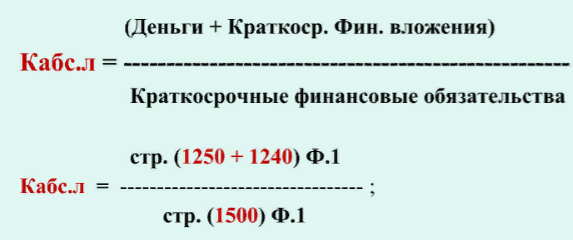

Кабс.лi – коэффициент абсолютной ликвидности.

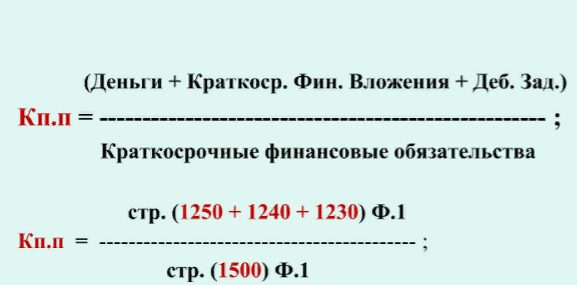

Кп.пi - коэффициент промежуточного покрытия.

К1тек.лi - коэффициент текущей ликвидности.

Кмi - коэффициент маневренности.

Кzi - коэффициент обеспеченности запасов собственными источниками.

Кф.у.i - коэффициент финансовой устойчивости.

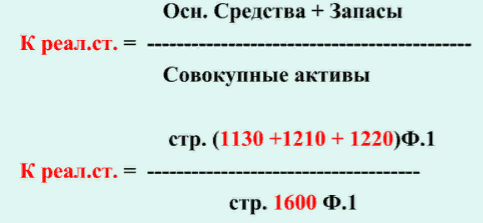

Креал.ст.i - коэффициент реальной стоимости в имуществе предприятия.

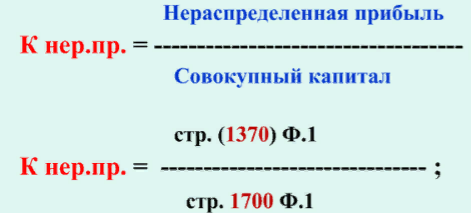

Кнер.прi - коэффициент соотношения нераспределенной прибыли и суммарной стоимости активов

Если: W(X)i < 9,7 – Вероятность наступления банкротства очень высока

9,7 ≤ W(X)i < 16,5 – Вероятность наступления банкротства находится на среднем уровне

16,5 ≥ W(X)i – Вероятность наступления банкротства не велика (Р ≤ 75%)

Вы можете задать любые вопросы лично автору статей во всплывающем окне в правом нижнем углу

а также на электронную почту : mailto@idolgi.ru с пометкой HELP!