1 Распоряжение ФСФО от 8.10.1999 г. № 33-р «Методические указания по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства».

2 Постановление правительства РФ от 27.12.2004 № 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства».

Арбитражный управляющий, в соответствии с требованиями п. 3 ст. 24 действующего закона от 26.10.2002 года № 127 «О несостоятельности (банкротстве)», обязан выявлять признаки преднамеренного и фиктивного банкротства.

Статья 196 УК РФ Преднамеренное банкротство Преднамеренное банкротство, то есть умышленное создание или увеличение неплатежеспособности, совершенное руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем в личных интересах или интересах иных лиц, причинившее крупный ущерб либо иные тяжкие последствия, - наказывается лишением свободы на срок до шести лет

УК РФ Статья 197 Фиктивное банкротство Фиктивное банкротство, то есть заведомо ложное объявление руководителем или собственником коммерческой организации, а равно индивидуальным предпринимателем о своей несостоятельности в целях введения в заблуждение кредиторов для получения отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно для неуплаты долгов, если это деяние причинило крупный ущерб - наказывается лишением свободы на срок до шести лет … (На практике выявленные признаки преднамеренного или фиктивного банкротства часто используются кредиторами как дополнительный аргумент в переговорах с должником, а соответственно и с арбитражным управляющим)

Арбитражный управляющий, в соответствии с требованиями п. 3 ст. 20 действующего закона от 26.10.2002 года № 127 «О несостоятельности (банкротстве)», обязан проводить проверки преднамеренного и фиктивного банкротства за период не менее 2-х лет до возбуждения дела о несостоятельности (банкротстве). В настоящее время действуют 2-а нормативных документа, регламентирующих порядок проведения проверок на наличие (или отсутствие) признаков преднамеренного или фиктивного банкротства:

1.Распоряжение ФСФО от 8.10.1999 г. № 33-р «Методические указания по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства».

2.Постановление правительства РФ от 27.12.2004 № 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства»

«Методика выявления признаков фиктивного или преднамеренного банкротства, изложенная в Распоряжении ФСФО от 8.10.1999 г. № 33-р.

Основной целью проведения экспертизы (см. п. 1) и Подготовки заключения о наличии (отсутствии) признаков фиктивного и/или преднамеренного банкротства является обоснование наличия (отсутствия) неправомерных действий в отношении организации-должника и его кредиторов.

Источниками информации для проведения экспертизы и подготовки заключения являются:

а) документы, свидетельствующие об учреждении и регистрации должника и внесении изменений и дополнений в учредительные документы;

б) бухгалтерская отчетность должника;

в) договора и иные документы, на основании которых производилось отчуждение или приобретение имущества должника;

г) документы, содержащие сведения о составе руководства организации-должника, а также лицах, имеющих право давать обязательные для организации-должника указания.

Кроме того, Источниками информации для проведения экспертизы и подготовки заключения могут являться:

а) перечень имущества должника на дату подачи заявления о признании должника несостоятельным (банкротом);

б) список дебиторов;

в) справка о задолженности перед бюджетом и внебюджетными фондами;

г) перечень кредиторов;

д) отчеты по оценке бизнеса, имущества должника, соответствующие требованиям Федерального закона "Об оценочной деятельности в Российской Федерации";

е) отчет временного управляющего о проведении процедуры наблюдения. (Выводы должны основываться на показателях оригиналов документов или их заверенных копиях).

Порядок определения признаков фиктивного банкротства

1. Определение признаков фиктивного банкротства производится лишь в том случае, если дело о несостоятельности возбуждено по заявлению самого должника.

2 Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом).

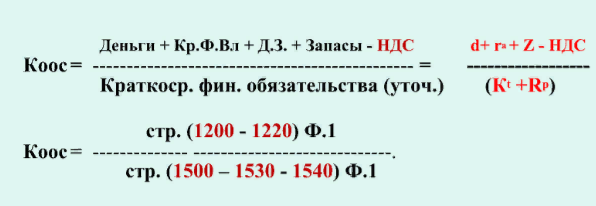

3 Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами. То есть рассчитывается коэффициент обеспеченности собственными средствами (Коос)

Обеспеченность краткосрочных обязательств должника его оборотными активами (Коос) определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям (стр.1200 - стр.1220 формы N 1), к величине краткосрочных пассивов, за исключением доходов будущих периодов, резервов предстоящих расходов (стр.1500 - стр. 1530 - стр.1540 формы N 1).

(При определении сумм краткосрочных обязательств должника, кроме краткосрочных пассивов, следует учитывать: суммы признанных штрафов, пеней и иных экономических санкций, а также степень ликвидности оборотных активов )

Коэффициент обеспеченности собственными средствами (Коос)

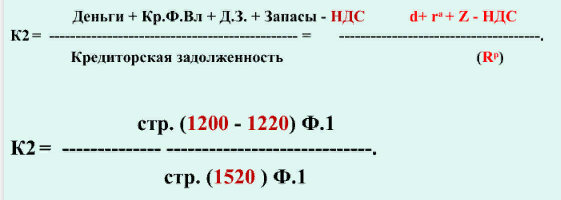

Показатель обеспеченности обязательств должника его оборотными активами (К2), характеризует величину оборотных активов организации, приходящихся на единицу долга.

К2 определяется как отношение стоимости оборотных активов, за исключением НДС (стр.1200 - стр.1220) Ф.1 , к сумме кредиторской задолженности (стр.1520) Ф.1

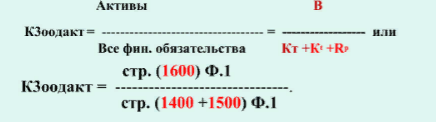

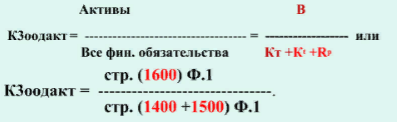

Показатель чистых активов (К3), характеризует стоимость активов организации, не обремененных обязательствами.

К3 определяется как разность между стоимостью активов, за исключением НДС (стр.1600 - стр.1220) Ф.1 , и суммами обязательств организации (стр.1400 + 1500) Ф.1.

К3 = (Активы - НДС ) – (долгосрочные и краткосрочные обязательства) = (В – НДС) – (КТ + Кt + Rp) = стр. (1600 - 1220) Ф.1 - стр. (1400 + 1500) Ф.1.

Проведение анализа финансово-хозяйственной деятельности должника предполагает рассмотрение динамики трех показателей (К1, К2, К3) за период проверки.

В случае установления на первом этапе существенного ухудшения в показателях обеспеченности обязательств проводится экспертиза сделок должника за тот же период, реализация которых могла быть причиной соответствующей динамики показателей.

К заведомо невыгодным условиям сделки для должника могут быть отнесены: - занижение или завышение цены на поставляемые (приобретаемые) товары (работы, услуги) по сравнению со сложившейся рыночной конъюнктурой;

- заведомо невыгодные для должника сроки и (или) способы оплаты по реализованному или приобретенному имуществу;

- любые формы отчуждения или обременения обязательствами имущества должника, если они не сопровождаются эквивалентным сокращением задолженности.

В результате проведенной экспертизы делаются следующие выводы:

- если обеспеченность требований кредиторов за период проверки существенно не ухудшилась, то признаки преднамеренного банкротства отсутствуют;

- если обеспеченность требований кредиторов существенно ухудшилась, но сделки, совершенные должником, соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства отсутствуют;

- если обеспеченность требований кредиторов ухудшилась и сделки, совершенные должником, не соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства усматриваются.

Заключение о наличии (отсутствии) признаков фиктивного и (или) преднамеренного банкротства представляется в адрес заявителя не позднее 30 календарных дней после регистрации запроса на проведение экспертизы в ФСФО России или ее территориальных органах (сейчас в налоговой и саморегулируемой организации).

В случае установления судом или иным уполномоченным на это органом конкретной даты представления заключения заключение представляется в установленный срок при наличии всех необходимых для проведения экспертизы документов и материалов.

В случае недостаточности представленных документов в течение 5 дней после регистрации запроса на проведение экспертизы направляют запрос в адрес заявителя с перечнем необходимых для проведения экспертизы документов и указанием о невозможности представления заключения в установленные заявителем сроки.

"Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства", утвержденные Постановлением Правительства РФ от 27 декабря 2004 г. N 855

При проведении арбитражным управляющим проверки на наличие признаков фиктивного или преднамеренного банкротства за период не менее 2 лет, предшествующих возбуждению производства по делу о банкротстве, а также за период проведения процедур банкротства исследуются:

1) учредительные документы должника;

2) бухгалтерская отчетность должника;

3) договоры, на основании которых производилось отчуждение или приобретение имущества должника, изменение структуры активов, увеличение или уменьшение кредиторской задолженности, и иные документы о финансово-хозяйственной деятельности должника;

4) документы, содержащие сведения о составе органов управления должника, а также о лицах, имеющих право давать обязательные для должника указания;

5) перечень имущества должника на дату подачи заявления о признании должника несостоятельным (банкротом), а также перечень имущества должника, приобретенного или отчужденного в исследуемый период;

6) список дебиторов (за исключением организаций, размер долга которых составляет менее 5 % дебиторской задолженности) с указанием размера дебиторской задолженности по каждому дебитору на дату подачи заявления о признании должника несостоятельным (банкротом);

7) справка о задолженности перед бюджетами всех уровней и внебюджетными фондами с указанием раздельно размеров основной задолженности, штрафов, пеней и иных финансовых (экономических) санкций;

8) перечень кредиторов должника (размер долга которым составляет не менее 5 % кредиторской задолженности) с указанием размера основной задолженности, штрафов, пеней и иных финансовых санкций и срока наступления их исполнения на дату подачи заявления о признании должника несостоятельным, а также за период не менее 2 лет до даты подачи заявления о признании должника несостоятельным (банкротом);

9) отчеты по оценке бизнеса, имущества должника, аудиторские заключения, протоколы, заключения и отчеты ревизионной комиссии, протоколы органов управления должника;

10) сведения об аффилированных лицах должника;

11) материалы судебных процессов должника;

12) материалы налоговых проверок должника;

13) иные учетные документы, нормативные правовые акты, регулирующие деятельность должника.

Необходимые для проведения проверки документы запрашиваются арбитражным управляющим у кредиторов, руководителя должника, иных лиц.

В случае отсутствия у должника необходимых для проведения проверки документов арбитражный управляющий обязан запросить надлежащим образом заверенные копии таких документов у государственных органов, обладающих соответствующей информацией.

Порядок определения признаков преднамеренного банкротства

Признаки преднамеренного банкротства выявляются как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе процедур банкротства. Выявление признаков преднамеренного банкротства осуществляется в 2 этапа.

I этап. Проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражным управляющим финансового анализа.

I группа: «Коэффициенты, характеризующие платежеспособность должника»[4 коэффициента]:

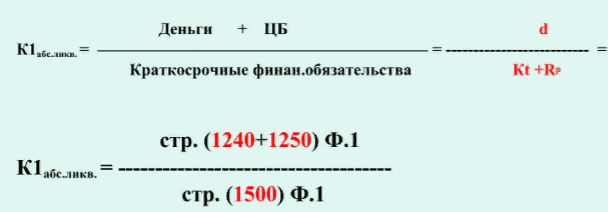

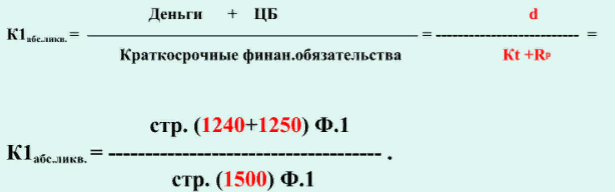

1 Коэффициент абсолютной ликвидности

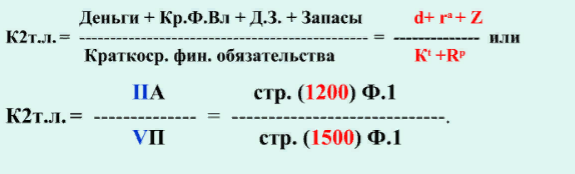

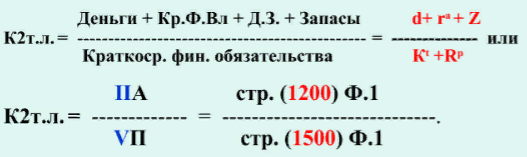

2 Коэффициент текущей ликвидности

К3 Коэффициент обеспеченности обязательств должника его активами

К4 Степень платежеспособности по текущим обязательствам

К4 = Краткосрочные обязательства / К1

К4 = (V П) Ф.1 / К1 = (стр. 1500) Ф.1 / К1, где К1 – среднемесячная выручка организации К1 = Выручка / Т, Где Т – количество месяцев, за которые составлена исследуемая бухгалтерская отчетность

К4 = (стр. 1500) Ф.1 / К1 = (стр. 1500) Ф.1 / (стр. 1210) Ф.2 / Т

В случае установления на I этапе существенного ухудшения значений 2-х и более коэффициентов проводится II этап.

Под существенным ухудшением значений коэффициентов понимается такое снижение их значений за какой-либо квартальный период, при котором темп их снижения превышает средний темп снижения значений данных показателей в исследуемый период.

II этап заключается в выявления признаков преднамеренного банкротства должника, сущность которого состоит в анализе сделок должника и действий органов управления должника за исследуемый период, которые могли быть причиной такого ухудшения.

В случае если на первом этапе выявления признаков преднамеренного банкротства не определены периоды, в течение которых имело место существенное ухудшение 2 и более коэффициентов, арбитражный управляющий проводит анализ сделок должника за весь исследуемый период.

В ходе анализа сделок должника устанавливается соответствие сделок законодательству РФ, а также выявляются сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, послужившие причиной возникновения или увеличения неплатежеспособности и причинившие реальный ущерб должнику в денежной форме.

К сделкам, заключенным на условиях, не соответствующих рыночным условиям, относятся:

а) сделки по отчуждению имущества должника, не являющиеся сделками купли-продажи, направленные на замещение имущества должника менее ликвидным;

б) сделки купли-продажи, осуществляемые с имуществом должника, заключенные на заведомо невыгодных для должника условиях, а также осуществляемые с имуществом, без которого невозможна основная деятельность должника;

в) сделки, связанные с возникновением обязательств должника, не обеспеченные имуществом, а также влекущие за собой приобретение неликвидного имущества;

г) сделки по замене одних обязательств другими, заключенные на заведомо невыгодных условиях. Заведомо невыгодные условия сделки, заключенной должником, могут касаться, в частности, цены имущества, работ и услуг, вида и срока платежа по сделке

По результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, и сделок должника делается один из следующих выводов:

а) о наличии признаков преднамеренного банкротства - если руководителем должника совершались сделки или действия, не соответствующие существовавшим на момент их совершения рыночным условиям и обычаям делового оборота, которые стали причиной возникновения или увеличения неплатежеспособности должника;

б) об отсутствии признаков преднамеренного банкротства - если арбитражным управляющим не выявлены соответствующие сделки или действия;

в) о невозможности проведения проверки наличия (отсутствия) признаков преднамеренного банкротства - при отсутствии документов, необходимых для проведения проверки.

III. Порядок определения признаков фиктивного банкротства

11 Определение признаков фиктивного банкротства производится в случае возбуждения производства по делу о банкротстве по заявлению должника.

12 Для установления наличия (отсутствия) признаков фиктивного банкротства проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражными управляющими финансового анализа.

I группа: «Коэффициенты, характеризующие платежеспособность должника»[4 коэффициента]:

1 Коэффициент абсолютной ликвидности

К2т.л. - Коэффициент текущей ликвидности

К3оодакт обеспеченности обязательств должника его активами

К4 Степень платежеспособности по текущим обязательствам

К4 = Краткосрочные обязательства / К1

К4 = (V П) Ф.1 / К1 = (стр. 1500) Ф.1 / К1. К1 среднемесячная выручка организации. К1 – выручка / Т, Т - Количество месяцев, за которые составлена отчетность.

В случае если анализ значений и динамики К абс. ликв, Кт.л, К пок. Обесп. Обяз долж его акт. , а также К4 (ст. пл. по тек. Обяз.) указывает на наличие у должника возможности удовлетворить в полном объеме требования кредиторов по денежным обязательствам без существенного осложнения или прекращения хозяйственной деятельности, делается вывод о наличии признаков фиктивного банкротства.

В случае если анализ значений и динамики соответствующих коэффициентов, характеризующих платежеспособность должника, указывает на отсутствие у должника возможности рассчитаться по своим обязательствам, делается вывод об отсутствии признаков фиктивного банкротства должника.

Вы можете задать любые вопросы лично автору статей во всплывающем окне в правом нижнем углу

а также на электронную почту : mailto@idolgi.ru с пометкой HELP!