«Методика анализа финансового состояния стратегических предприятий и организаций, утвержденная приказом Министерства экономического развития и торговли РФ от 21 апреля 2006 года № 104»

Министерство экономического развития и торговли РФ своим приказом от 21 апреля 2006 года № 104 утвердило «Методику проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций».

Цель АФС (п.3):

- оценка платежеспособности стратегических организаций;

- выявления фактов ухудшения платежеспособности и возникновения угрозы банкротства стратегических организаций;

- информирование федеральных органов исполнительной власти, о выявлении фактов ухудшения платежеспособности и возникновения угрозы банкротства стратегических организаций.

При анализе финансового состояния стратегических организаций по методике, утвержденной приказом Министерства экономического развития и торговли РФ от 21 апреля 2006 года № 104, должны рассчитываться два следующих финансовых коэффициента, характеризующих платежеспособность исследуемой организации:

1) Степень платежеспособности по текущим обязательствам (Кст.пл.);

2) Коэффициент текущей ликвидности (К1т.л.).

Степень платежеспособности по текущим обязательствам (Кст.пл.)

Кст.пл. = Краткосрочные обязательства / К1

Кст.пл. = (V П) Ф.1 / К1 = (стр. 1500) Ф.1 / К1,

где К1 – среднемесячная выручка.

К1 = Выручка/ Т = (стр. 2110) Ф.2 / Т

Кст.пл. = (стр. 1500) Ф.1 / (стр. 2110) Ф.2 / Т.

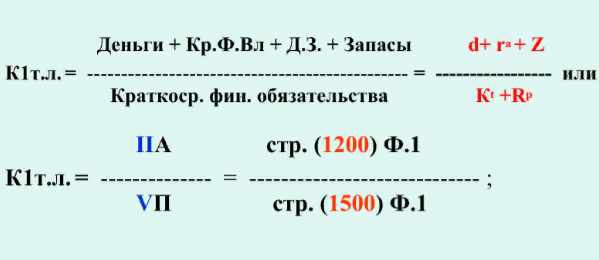

Коэффициент текущей ликвидности (К1т.л.)

В соответствии с нормами, изложенными в п. 4 «Методики …», исследуемое стратегическое предприятие, финансовое состояние которого анализируется, должно быть отнесено, исходя из полученных расчетных значений (Кст.пл.) и (К1ТЛ), к одной из следующих пяти групп:

Группа 1 - платежеспособные организации, которые имеют возможность в установленный срок и в полном объеме рассчитаться по своим текущим обязательствам за счет текущей хозяйственной деятельности или за счет своего ликвидного имущества;

Группа 2 - организации, не имеющие достаточных финансовых ресурсов для обеспечения своей платежеспособности;

Группа 3 - организации, имеющие признаки банкротства, установленные Федеральным законом от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)" для стратегических предприятий и организаций (то есть -6 месяцев не оплаченная задолженность превышающая 1 млн.руб.);

Группа 4 - организации, у которых имеется непосредственная угроза возбуждения дела о банкротстве;

Группа 5 - организации, в отношении которых арбитражным судом принято к рассмотрению заявление о признании такого объекта учета банкротом.

Непосредственно в Приложении 2 к «Методике …», утвержденной приказом Минэкономразвития от 21.04 2006 г. № 104, были описаны критерии, позволяющие относить стратегические предприятия, финансовое состояние которых исследуется, к одной из пяти групп.

Если при анализе финансового состояния выяснится, что у исследуемой организации: 1)степень платежеспособности по текущим обязательствам меньше или равна 6 месяцам (Кст.пл. ≤ 6) и (или)

2)коэффициент текущей ликвидности больше или равен 1 (К1ТЛ ≥ 1), то такая организация должна быть отнесена к группе 1.

Если при анализе финансового состояния выяснится, что у исследуемой организации:

1) степень платежеспособности по текущим обязательствам больше 6 месяцев (Кст.пл. > 6) и одновременно

2) коэффициент текущей ликвидности меньше 1(К1ТЛ < 1), то такая организация должна быть отнесена к группе 2 (Группа 2 - организации, не имеющие достаточных финансовых ресурсов для обеспечения своей платежеспособности);

Отнесение исследуемой организации к группе 3, к группе 4 или к группе 5, характеризующих соответствующую степень угрозы ее банкротства, должно осуществляется на основании сведений о событиях и обстоятельствах объектов учета, которые увеличивают риск несостоятельности.

В частности, если стратегическая организация, финансовое состояние которой исследуется, имеет задолженность по денежным обязательствам и (или) уплате обязательных платежей, просроченную более 6 месяцев, то она должна быть отнесена к группе 3

Если в отношении анализируемой организации приняты решения налогового (таможенного) органа о взыскании задолженности за счет ее имущества сумм не менее 500 тыс. рублей, то такая организация должна быть отнесена к группе 4

Если в отношении анализируемой организации кредиторами направлен (предъявлен к исполнению) исполнительный документ в службу судебных приставов для взыскания задолженности, сумма которой составляет не менее 500 тыс. рублей, за счет имущества исследуемой организации, то такая организация должна быть отнесена к группе 4

. Если в отношении анализируемой организации обращено взыскание на имущество, реализация которого существенно осложнит или сделает невозможной ее хозяйственную деятельность, то такая организация должна быть тоже отнесена к группе 4

Если в отношении анализируемой организации в арбитражный суд подано заявление о признании его банкротом или арбитражным судом введена процедура банкротства, то он относится к группе 5

Причем, если у одной и той же организации существуют признаки, на основании которых она может быть отнесен более чем к одной группе, то такая организация должна быть отнесена к группе с большим порядковым номером.

Вы можете задать любые вопросы лично автору статей во всплывающем окне в правом нижнем углу

а также на электронную почту : mailto@idolgi.ru с пометкой HELP!