Постановлением Правительства РФ от 25 июня 2003 г. № 367 были утверждены «Правила проведения арбитражным управляющим финансового анализа» Финансовый анализ должен проводиться в следующих целях:

Постановлением Правительства РФ от 25 июня 2003 г. № 367 были утверждены «Правила проведения арбитражным управляющим финансового анализа» Финансовый анализ должен проводиться в следующих целях:

1)подготовки предложений о возможности (невозможности) восстановления платежеспособности должника;

2)обоснования целесообразности введения в отношении должника соответствующей процедуры банкротства;

3)Подготовки предложений об обращении в суд с ходатайством об изменении (прекращении) процедур банкротства

Анализ финансового состояния должен проводиться на основании данных: - бухгалтерской , статистической и налоговой отчетности; - регистров бухгалтерского и налогового учета; - материалов аудиторских проверок; - отчетов оценщиков - учредительных документов; - протоколов собраний участников организации и заседаний совета директоров; - реестра акционеров, договоров, патентов, планов, смет и калькуляций; - положений об учетной политике, в том числе и учетной политике в целях налогообложения; - плана счетов бухгалтерского учета; - схем документооборота; - организационной и производственной структур организации

При поведении АФС по Правилам, утвержденным для арбитражных управляющих, должно быть рассчитано III группы показателей, объединяющих 10 расчетных финансовых коэффициентов.

I группа: «Коэффициенты, характеризующие платежеспособность должника»;

II группа: «Коэффициенты, характеризующие финансовую устойчивость должника»;

III группа: «Коэффициенты, характеризующие деловую активность должника».

I группа: «Коэффициенты, характеризующие платежеспособность должника»[4 коэффициента]:

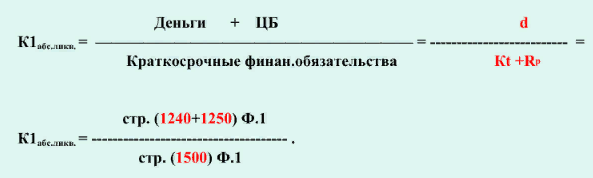

1 Коэффициент абсолютной ликвидности

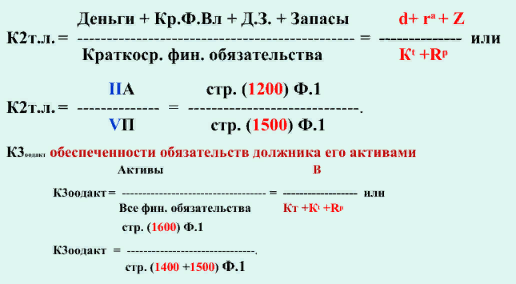

К2т.л. - Коэффициент текущей ликвидности

К4 Степень платежеспособности по текущим обязательствам

К4 = Краткосрочные обязательства / К1

К4 = (V П) Ф.1 / К1 = (стр. 1500) Ф.1 / К1, Где К1 – среднемесячная выручка организации К1 = выручка / Т, Т- количество месяцев, за которые составлена анализируемая отчетность

К4 = (стр. 1500) Ф.1 / (стр. 2110)Ф.2 / Т

II группа: «Коэффициенты, характеризующие финансовую устойчивость должника»:

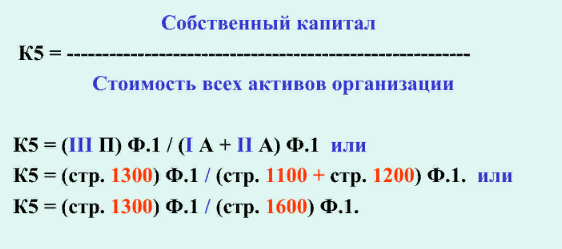

К5 – коэффициент автономии (финансовой независимости)

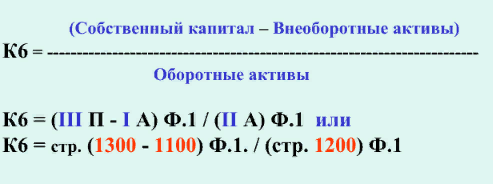

К6 – коэффициент обеспеченности собственными оборотными средствами

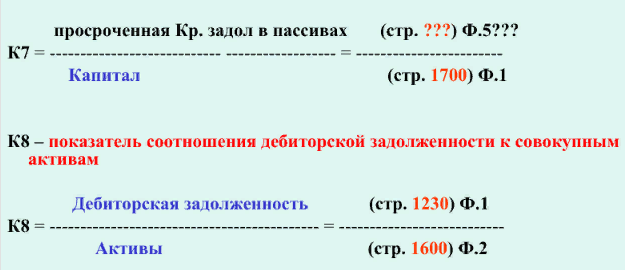

К7 – доля просроченной задолженности в пассивах

III группа: «Коэффициенты, характеризующие деловую активность должника».

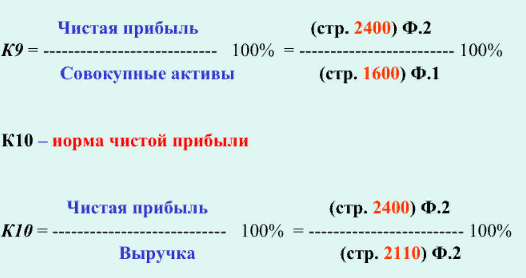

К9 - рентабельность активов

Вы можете задать любые вопросы лично автору статей во всплывающем окне в правом нижнем углу

а также на электронную почту : mailto@idolgi.ru с пометкой HELP!