1 Горизонтальны и вертикальный анализ баланса. 2.Анализ и оценка ликвидности бухгалтерского баланса по методике, основанной на применении абсолютных показателей бухгалтерского баланса (по углубленной методике). 3 Анализ и оценка финансовой устойчивости организации по методике, основанной на применении абсолютных показателей бухгалтерского баланса (по углубленной методике)»

«Горизонтальны и вертикальный анализ баланса»

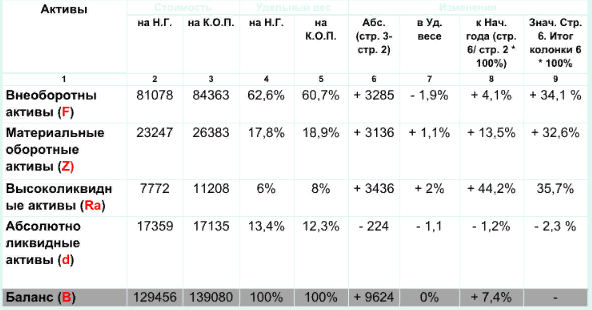

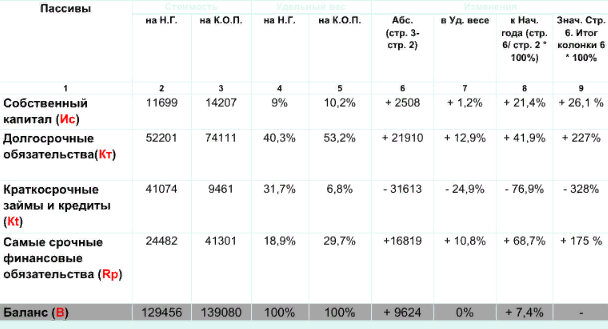

Горизонтальны и вертикальный анализ баланса производится с помощью сравнительного аналитического баланса. Сравнительный аналитический баланс – аналитическая таблица,состоящая из 9 колонок и 5 строк. (См. Актив) (См. Пассив)

«Анализ и оценка ликвидности бухгалтерского баланса по методике, основанной на применении абсолютных показателей бухгалтерского баланса (по углубленной методике)»

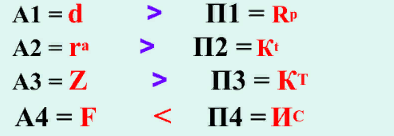

I. Ситуация:

Денег больше, чем кред. Задолженность;

Деб. Зад. больше, чем краткосрочные займы и кредиты;

Суммарная стоимость запасов больше, чем долгосрочные займы и кредиты;

Тогда стоимость внеоборотных активов меньше собственного капитала организации. ИЛИ

I. Ситуация характеризует абсолютную ликвидность баланса и абсолютную платежеспособность организации

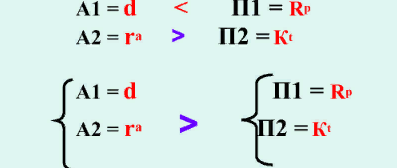

II. Ситуация:

- Денег меньше, чем кред. Задолженность;

- Деб. Зад. больше, чем краткосрочные займы и кредиты; - ИЛИ

II. Ситуация характеризует НОРМАЛЬНУЮ ликвидность баланса и НОРМАЛЬНУЮ платежеспособность организации

III. Ситуация:

- Денег меньше, чем кред. Задолженность; - Деб. Зад. меньше, чем краткосрочные займы и кредиты; - ИЛИ

III. Ситуация характеризует слабо-ликвидный баланс и низкую, но платежеспособность организации

IV. Ситуация:

- Денег меньше , чем кред. Задолженность;

- Деб. Зад. меньше, чем краткосрочные займы и кредиты;

- Суммарная стоимость запасов меньше, чем долгосрочные займы и кредиты;- Тогда стоимость внеоборотных активов больше собственного капитала организации. ИЛИ

IV. Ситуация характеризует абсолютную Неликвидный баланс и абсолютно НЕплатежеспособную организацию

«Анализ и оценка финансовой устойчивости организации по методике, основанной на применении абсолютных показателей бухгалтерского баланса (по углубленной методике)»

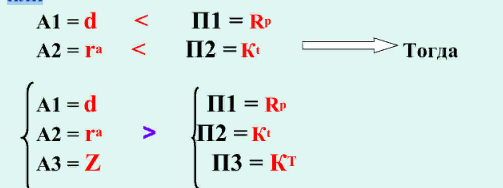

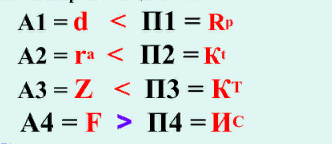

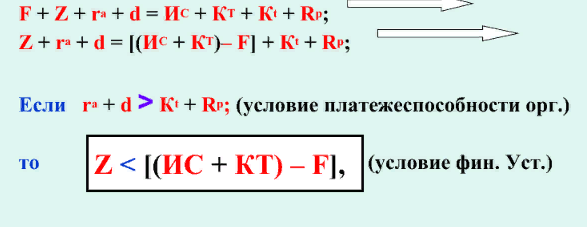

Методика анализа финансовой устойчивости «проистекает» из так называемой балансовой модели предприятия, которая имеет следующий вид:

Авторы этой методики предлагают рассмотреть все возможные источники финансирования запасов

(Z) Ес = ИС – F; Ет = (ИС + КТ) – F; Е∑ = (ИС + КТ+ Кt) – F;

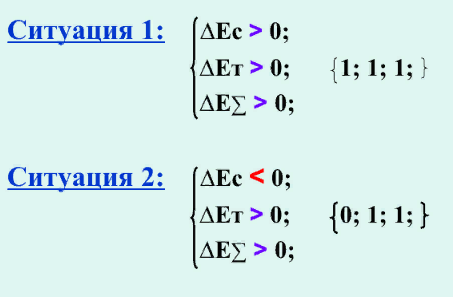

Для оценки обеспеченности запасов соответствующими источниками их финансирования авторы предлагают рассчитать 3-и показателя обеспеченности запасов соответствующими источниками их финансирования.

∆Ес = Ес – Z = ИС – F – Z;

∆Ет = Ет – Z = (ИС + КТ) – F – Z;

∆Е∑ = Е∑ – Z = (ИС + КТ + Кt) – F – Z;

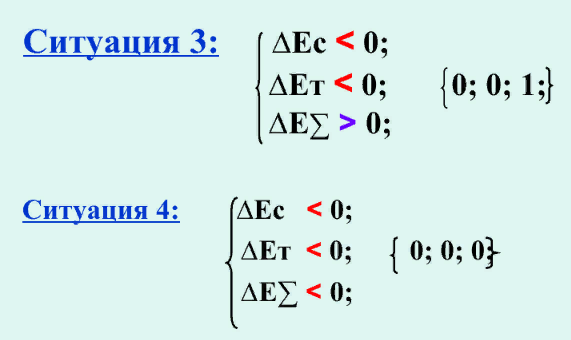

При анализе финансовой устойчивости возможно встретиться с 4-мя типовыми ситуациями:

Оцениваем финансовую истойчивость ОАО «Автоваз» на 30 сентября 2011 года

∆Ес =14207 – 84353 – (25631+ 752) < 0;

∆Ет = [14207 + 74111]– 84353 – (25631+ 752) < 0;

∆Е∑ = [14207 + 74111 + 9461]– 84353 – (25631+ 752) = = 97779 – 110736 < 0;

Вывод: Организация абсолютно финансово неустойчива.

Вы можете задать любые вопросы лично автору статей во всплывающем окне в правом нижнем углу

а также на электронную почту : mailto@idolgi.ru с пометкой HELP!