Приказом ФС РФ ФО и Б от 23 января 2001 г. № 16 были утверждены «Методические указания по проведению анализа финансового состояния организаций»

Цель АФС - получение объективной оценки платежеспособности, финансовой устойчивости, деловой и инвестиционной активности и эффективности деятельности организаций.

Анализ финансового состояния должен проводиться по данным бухгалтерской финансовой отчетности (как min за 4 отчетные периода ).

При АФС должно быть рассчитано 5 групп показателей, объединяющих 26 расчетных финансовых коэффициентов.

Приказом ФС РФ ФО и Б от 23 января 2001 г. № 16 были утверждены «Методические указания по проведению анализа финансового состояния организаций»

Цель АФС - получение объективной оценки платежеспособности, финансовой устойчивости, деловой и инвестиционной активности и эффективности деятельности организаций.

Анализ финансового состояния должен проводиться по данным бухгалтерской финансовой отчетности (как min за 4 отчетные периода ).

При АФС должно быть рассчитано 5 групп показателей, объединяющих 26 расчетных финансовых коэффициентов.

I Группа «Общие показатели» [3 коэффициента]:

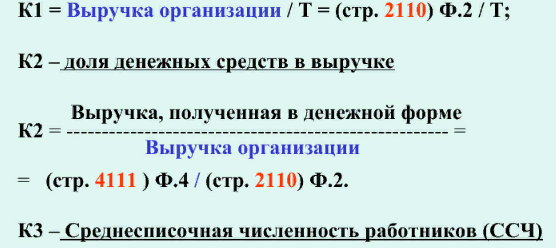

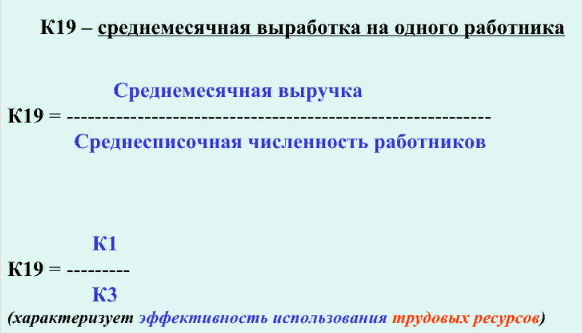

К1 – среднемесячная выручка

II Группа «Показатели платежеспособности и финансовой устойчивости» [10 коэффициентов]:

К4 – степень платежеспособности общая К4 = Все финансовые обязательства / К1 К4 = (IV П + V П) Ф.1 / К1 = (стр. 1400 + стр. 1500) Ф.1 / К1.

К5 – коэффициент задолженности по кредитам банков и займам К5 = Сумма всех займов и кредитов / К1 К5 = (стр. 1400 + стр. 1510) Ф.1 / К1

К6 – коэффициент задолженности другим организациям К7 = коэффициент задолженности фискальной системе К8 = коэффициент внутреннего долга по данным новых форм отчетности рассчитать не возможно!

К9 – степень платежеспособности по текущим обязательствам К9 = Краткосрочные обязательства / К1 К9 = (V П) Ф.1 / К1 = (стр. 1500) Ф.1 / К1.

К10 – коэффициент покрытия текущих обязательств оборотными активами К10 = Все оборотные активов / Краткосрочные обязательства К10 = (II А) Ф.1 / (V П) Ф.1 = (стр. 1200) Ф.1 / (стр. 1500) Ф.1.

(Коэффициенты с К4 по К10 характеризуют Платежеспособность организации)

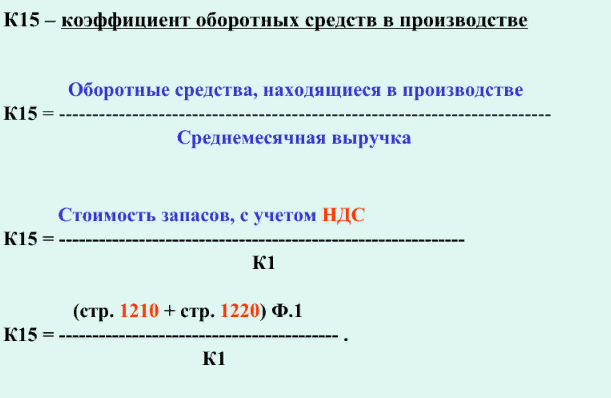

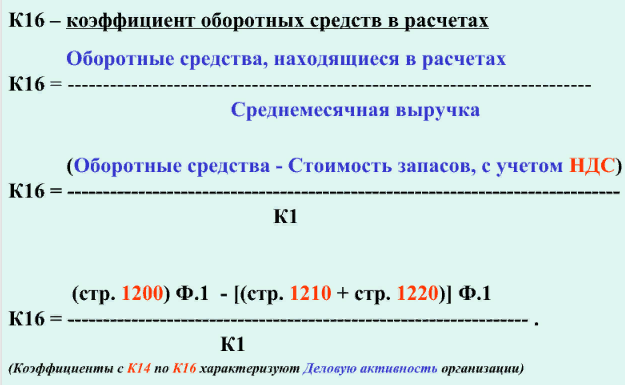

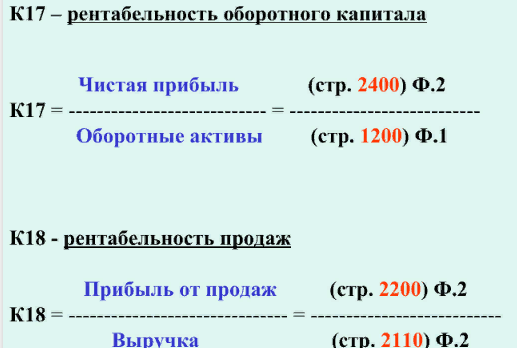

III Группа «Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности)» [6 коэффициентов]:

К14 – коэффициент обеспеченности оборотными средствами

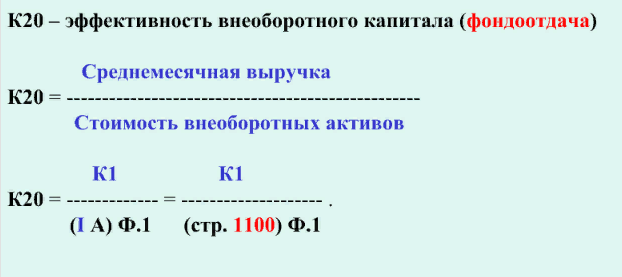

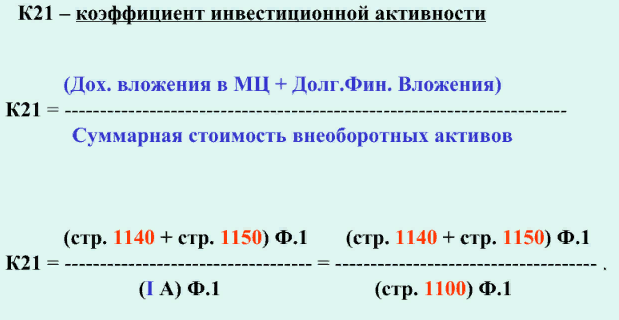

IV Группа «Показатели эффективности использования внеоборотного капитала и инвестиционной активности организации » [2 коэффициента]:

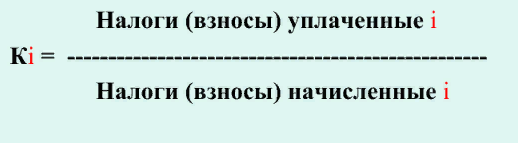

V Группа «Показатели исполнения текущих обязательств перед бюджетом и государственными внебюджетными фондами» [5 коэффициентов]:

V Группа «Показатели исполнения текущих обязательств перед бюджетом и государственными внебюджетными фондами» [5 коэффициентов]:

К22 –коэффициент исполнения текущих обязательств перед федеральным бюджетом;

К23 –коэффициент исполнения текущих обязательств перед бюджетом субъекта федерации;

К24 –коэффициент исполнения текущих обязательств перед местным бюджетом;

К25 –коэффициент исполнения текущих обязательств перед государственными внебюджетными фондами;

К26 –коэффициент исполнения текущих обязательств перед Пенсионным фондом Российской Федерации

V Группа «Показатели исполнения текущих обязательств перед бюджетом и государственными внебюджетными фондами» все 5 коэффициентов рассчитываются по одной и той же формуле:

Вы можете задать любые вопросы лично автору статей во всплывающем окне в правом нижнем углу

а также на электронную почту : mailto@idolgi.ru с пометкой HELP!